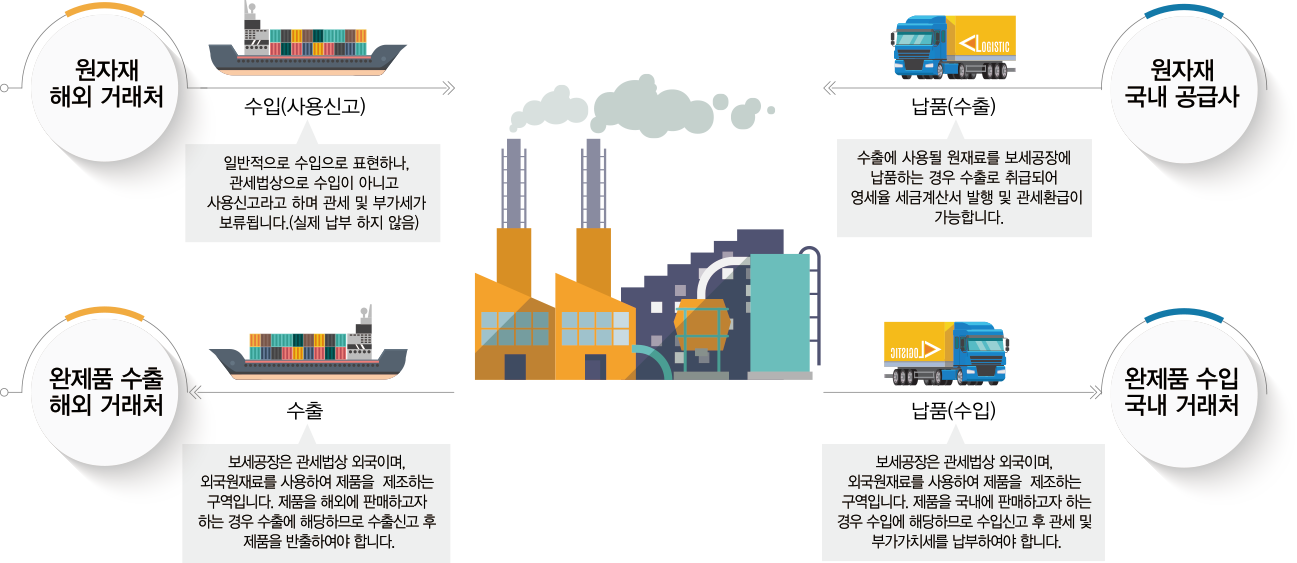

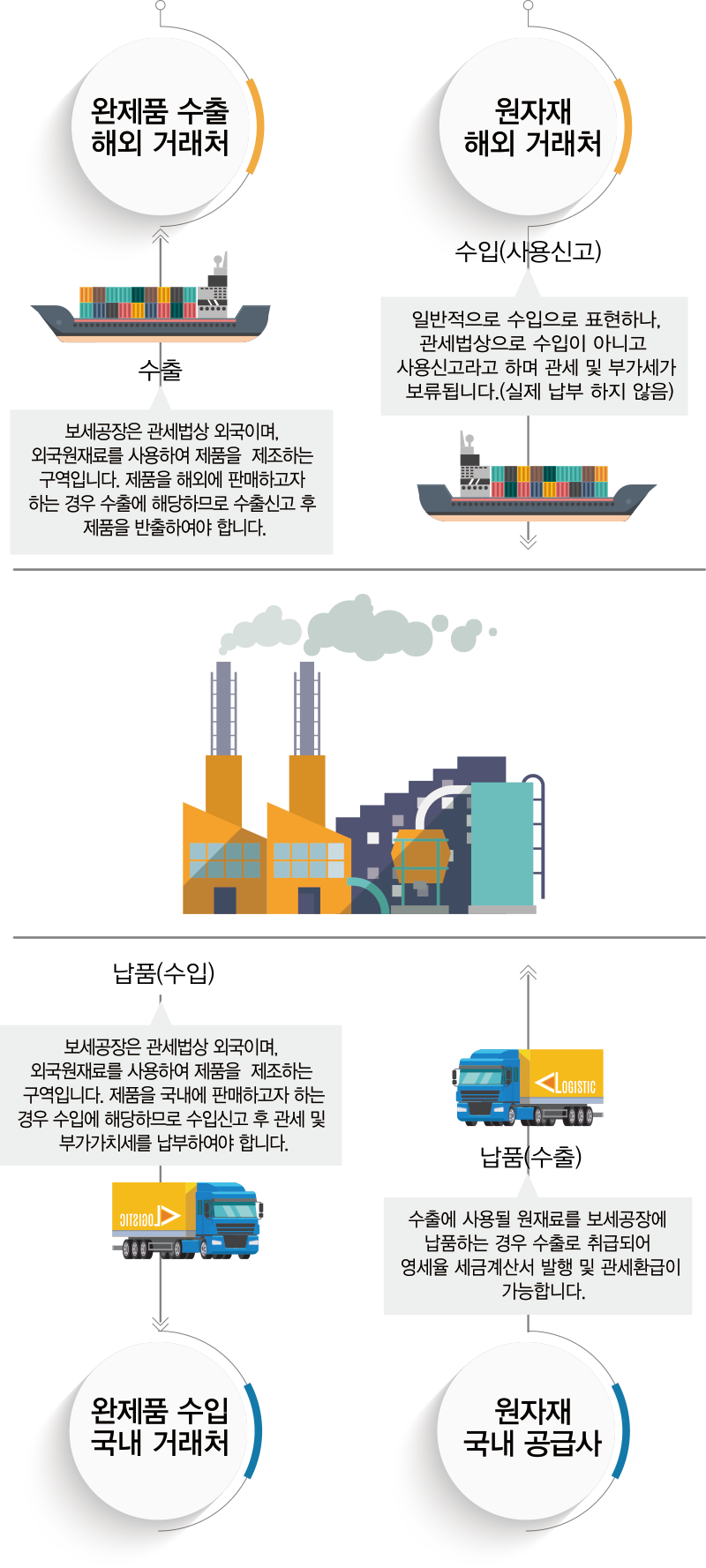

보세공장은 가공무역의 진흥이나 관세행정 목적을 위하여 설치된 장소로서 보세 상태에서 제조. 가공등의 작업을 하여 생산된 제품등을 외국으로 수출하거나 국내에서 사용할 목적으로 국내로 수입할 수 있도록 특허된 구역을 말합니다.

보세상태라 함은 세금(관세 및 부가세) 이 보류된 상태를 이야기 하며, 보세물품 원재료는 통상적으로 아래의 2가지 경우에 해당합니다.

외국에서 수입한 원재료를 보세공장에서 사용을 조건으로 관세 및 부가세를 보류(실제 납부 하지 않음) 한 상태로 사용신고를 하고 제조공정에 투입하는 경우

국내 공급사에서 공급받은 원재료를 공급업자가 수출에 갈음하여 관세환급을 받은 경우

보세공장을 운영하는 회사는 해외 원재료의 관세 및 부가세를 납부하지 않고 제조공정에 투입하여 자금 흐름을 원활하게 할 수 있는 장점이 있습니다.

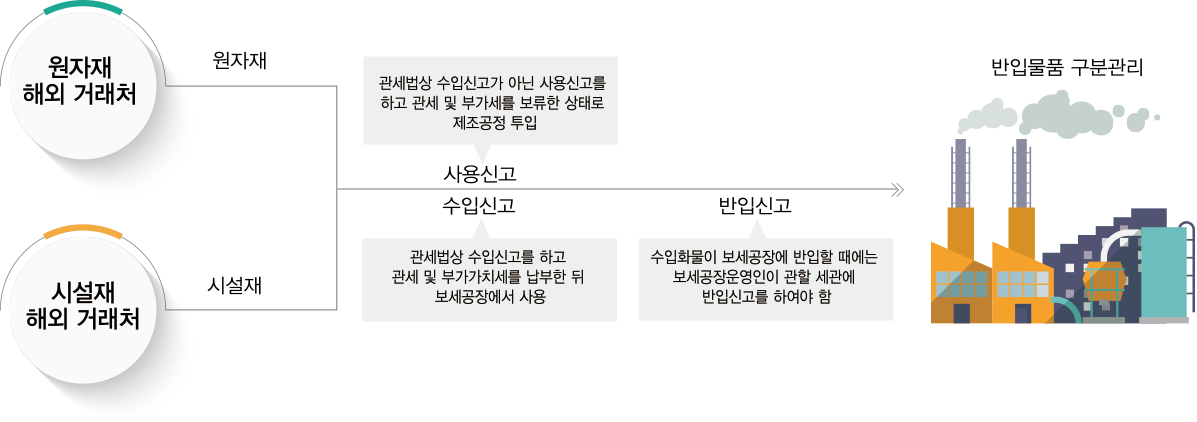

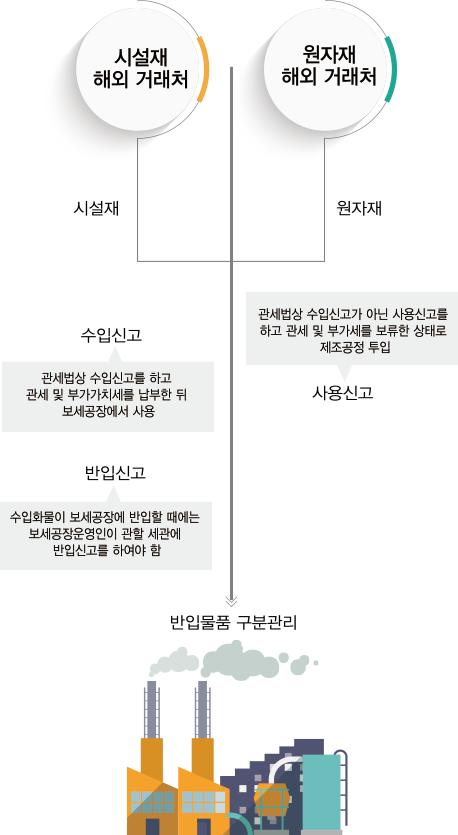

보세공장 반입 대상물품

보세공장에서 관세 및 부가가치세가 보류된 상태로 제조공정에 투입할 수 있는 원재료는 특허 받은 품목의 제조, 가공 등에 사용되는 것에 한합니다.

해당 보세공장에서 사용하는 기계, 기구와 시설재 등은 모두 수입신고 후 관세 및 부가가치세를 납부한 뒤 보세공장에서 반입하여 사용하여야 합니다. 만약, 직접 제품에 투입되지 않는 기계, 기구 및 시설재 등을 과세 보류한 상태로 반입하는 경우 추후 관세 및 부가가치세가 추징 될 수 있습니다.

보세공장운영인은 화물을 반입한 후 과세보류 대상화물, 수입신고 대상화물을 구분하여 관리하여야 합니다.

보세공장은 보세창고와는 달리 보세공장운영인이 제조할 품목을 대상으로 특허를 낸 구역이므로, 보세공장운영인 소유의 화물만 반입될 수 있음을 유의하여야 합니다.