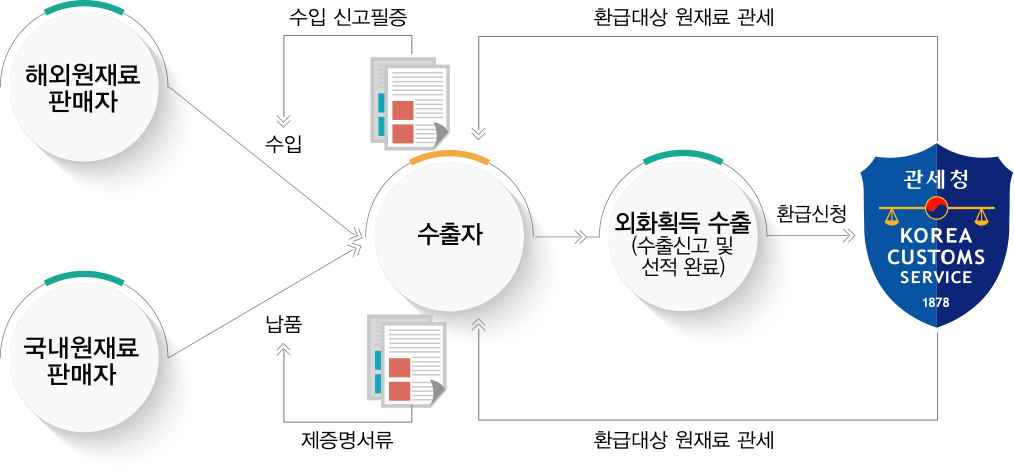

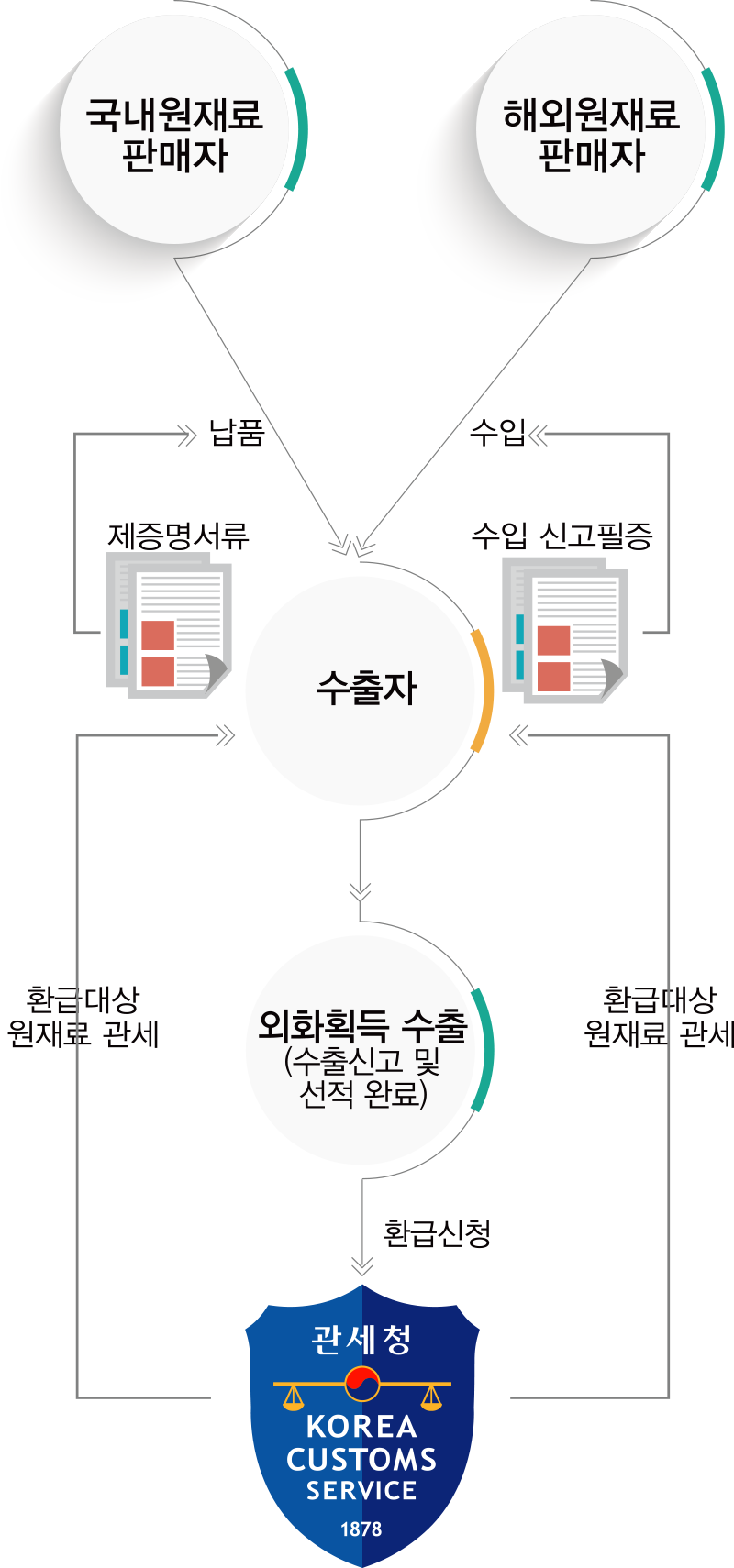

관세환급이란 외화획득을 목적으로 수출한 경우 해당 수출 물품에 투입된 원재료 중 외국물품이 있어, 해당 외국물품의 수입 시 납부하였던 관세를 환급 받는 제도를 말합니다. 외화획들을 목적으로 하므로 수출 대가를 지급 받지 않는 무상거래는 환급대상이 아닙니다.

수출자가 원재료를 직접 수입하여 납부한 관세 이외에도 수출자가 국내공급업체에서 원재료를 공급받은 경우 그 원재료가 수입품이고 납부한 관세가 있다면 해당 관세 또한 환급 받을 수 있습니다. 이 경우 국내공급업체에서 “제증명서류” 를 수취 받아야 합니다.